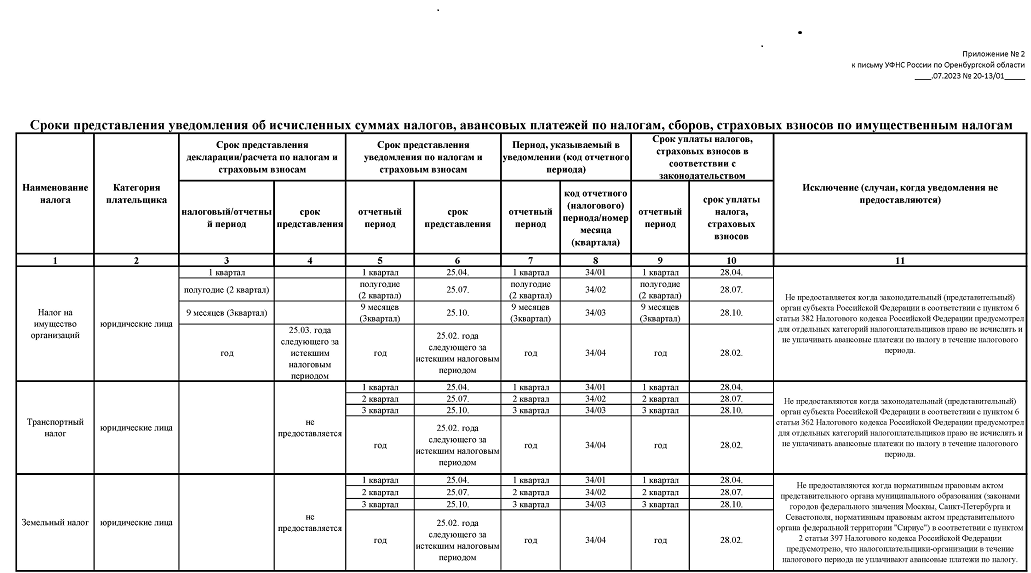

В соответствии с пунктом 9 статьи 58 Налогового кодекса Российской Федерации с 01.01.2023 плательщики должны представлять в налоговые органы уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов плательщика (далее - Уведомление).

Уведомление предоставляется не по всем налогам, а только по тем, по которым законодательством предусмотрена уплата до предоставления декларации (расчета).

Срок предоставления Уведомлений не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов.

|